* 이 글은 POSTECH 전지혁의 글입니다. 교수님의 K-mooc 강의, 시계열 분석의 기법과 응용을 바탕으로 작성되었습니다.

추세와 계절성이 있는 시계열에 적용

모델 겨울

- 홀트 모델에 계절성 추가반성하고 확장하다

- 덧셈과 곱셈 모델이 있습니다. 강의에서는 곱셈에 대해서만 설명합니다.

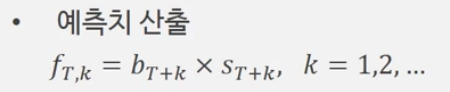

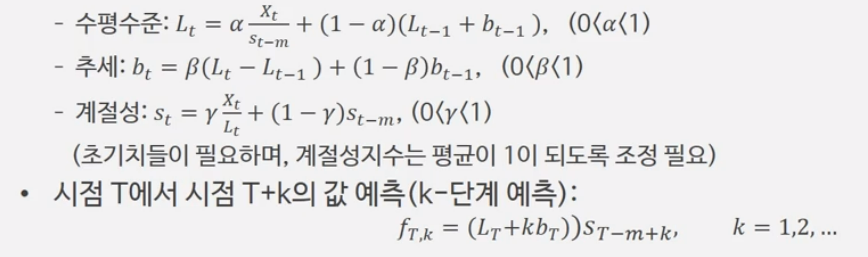

-st: 기존 Holt 방식에는 추세변수 bt만 존재. 계절성 지수 St가 겨울에 추가됩니다. t=1…m

-m: 계절성 공식에서 m은 계절의 주기를 나타내며 m=4는 분기별 데이터, 12는 월별 데이터, 7은 주간 데이터를 나타냅니다.

- 알파, 베타, 감마에 대한 최적의 값을 찾는 소프트웨어도 있습니다.

- 먼저 초기화가 필요하며 계절성 지수는 평균 1이어야 합니다.

분해

- 트렌드와 계절성 예측에서 분해 및 재조립

- 덧셈과 곱셈 모델이 있습니다.

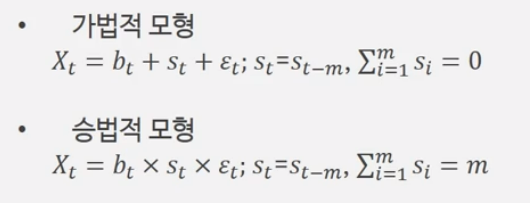

가법모형에서는 추세, 계절성, 오차의 요인이 더해지며 계절성의 합은 0이 된다.

가산 모델에서는 추세, 계절성, 오차의 요인을 곱하고 계절성의 합은 m(평균은 1)입니다.

분해에 의한 예측 방법

- 중앙 이동 평균 —> 전후 데이터를 사용하여 평균으로 평활 값을 계산합니다.

- Detrended 시계열 계산 —- 계절성을 계산하는 단계

- 계절성 지수의 계산

- 계절에 독립적인 시계열 계산

- 회귀 모델로 추세 추정 — 실제 추세 제거

- 추세 및 계절성 지수를 결합하여 예측 생성

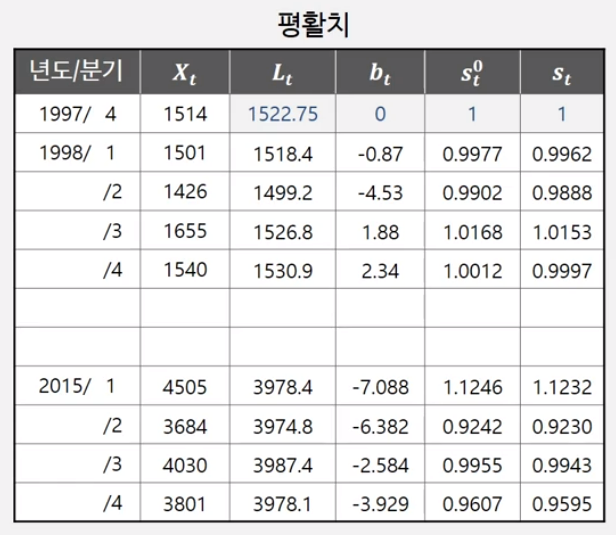

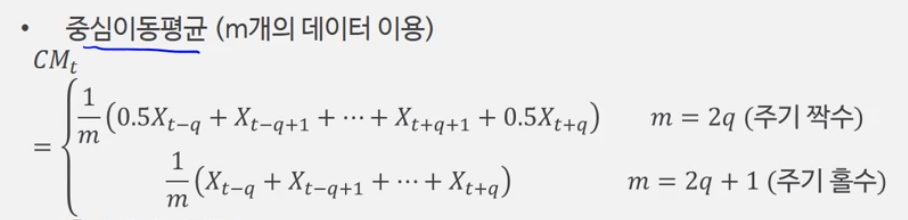

1. 중심이동평균에 의한 평활값 계산

m, 즉 주기가 홀수이면 데이터의 중심을 바로 정의하므로 평균은 단순히 평균을 낸다.

주기가 짝수일 경우 해당 관측소 반경 전후의 데이터에 0.5를 곱하여 가산하여 평균한다.

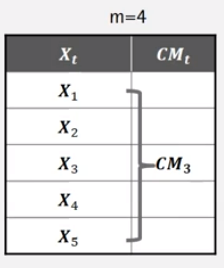

예를 들어, 오른쪽 아래 그림과 같이 m = 4일 때 X3에 대한 CM3을 찾으려면 X1에서 X5까지 평균합니다.

m = 5인 경우 X4에 대한 CM4를 찾으려면 (X1%2 + X2 + X3 + X4 + X5 + X6 + X7%2)/5를 사용합니다.

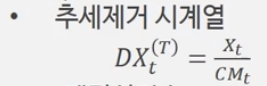

2. Detrended 시계열 계산 —- 계절성 계산 단계

이렇게 얻어진 CMt를 Xt로 나누면 추세가 제거된 시계열이 얻어진다.

3. 계절성 지수 계산

계절성 지수 si, i = 1…m은 결정된 추세 조정된 시계열 값의 평균으로 계산됩니다. (1분기 데이터 평균, 2분기 데이터 평균…)

이 시점에서 계절 지수 평균은 1이어야 합니다.

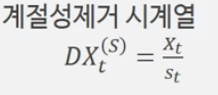

4. 비계절 시계열 계산

Xt를 다시 st로 나누어 계절성이 제거된 시계열을 얻습니다.

5. 회귀 모델을 사용한 추세 추정 — 실제 추세 제거

회귀 분석을 사용하여 추세를 찾으십시오. (첫 번째 순서, 두 번째 순서…)

6. 추세 및 계절 지수를 결합하여 예측 생성

예측값은 회귀분석으로 구한 식과 계절성을 곱하여 계산한다.