김영익 교수 신간 _ 거대한 변화

요즘 경제학자로 각광받고 있는 김영익 교수의 신간이다. 자이언트 체인지라는 책인데 지금 상황이 어떤지, 우리가 해야 할 일은 무엇인지 거시적 측면에서 좋은 지적이다. 김영익 교수는 경제위기를 정확히 예측한 것으로 유명하다. 현재의 경제 발전을 면밀히 읽으면 이것은 확실히 좋은 기회입니다. 거시경제의 흐름이 어떻게 흘러갈지 알고 싶다면 이 책을 읽어라.

.

.

지금 어디에 투자해야 할지 모르겠다면 이 책을 읽어보세요.

.

.

중앙은행이 금리를 결정할 때 참고하는 지표

.

.

각국 중앙은행이 금리를 정할 때 참고하는 지표 중 하나가 ‘테일러 룰’이다. 이는 적절한 금리를 측정하는 방법이기도 하다. 두 가지 중요한 경제 변수가 있습니다. 하나는 실질 GDP와 잠재 GDP의 차이입니다. 한 국가의 실질 GDP가 잠재력 이상으로 성장하면 국가 경제에 대한 인플레이션 압력이 증가합니다. 이 기간 동안 중앙은행은 기준금리를 인상한다. 다른 하나는 실제 물가상승률과 중앙은행이 통화정책 목표로 설정한 물가상승률의 차이다. 인플레이션 목표는 보통 소비자 물가 지수를 기준으로 2%입니다. 실제 인플레이션율이 이 수준을 초과하면 중앙은행도 금리를 인상할 것입니다.

.

.

.

10-11페이지

.

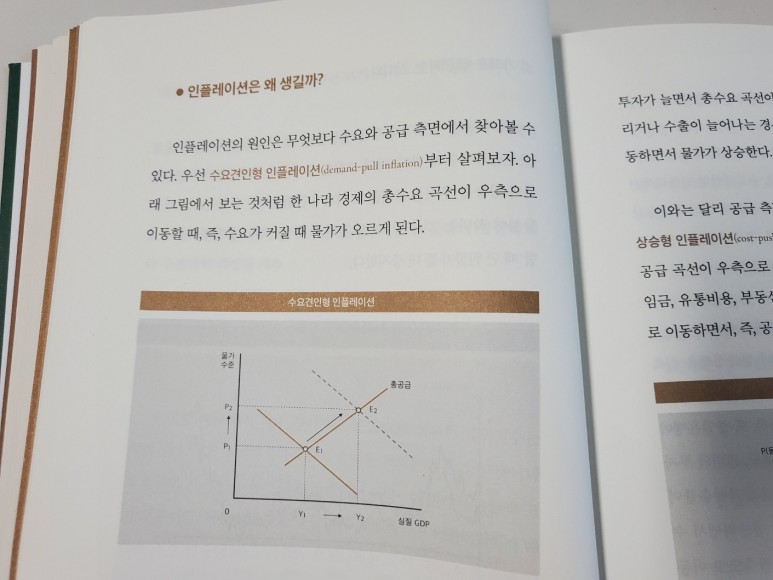

인플레이션은 왜 일어나는가?

.

.

인플레이션의 원인은 주로 수요와 공급 측면에서 찾을 수 있습니다. 먼저 수요 주도형 인플레이션을 살펴보자. 아래 그림과 같이 한 나라 경제의 총수요곡선이 오른쪽으로 이동할 때, 즉 수요가 증가할 때 물가는 상승합니다.

.

그렇다면 총수요곡선이 이동하는 원인은 무엇일까요? 지출 측면에서 국내 총생산의 구성 요소는 소비, 투자, 정부 지출 및 수출과 수입의 차이입니다. 그것은 우리가 종종 “Y=C+I+G+XM”으로 보는 아이덴티티입니다. 이자율이 하락하면 소비와 투자가 증가하여 총수요곡선이 오른쪽으로 이동한다. 또한 정부 지출이 증가하거나 수출이 증가하면 수요 곡선이 오른쪽으로 이동하여 물가가 상승합니다.

.

또는 공급 측면에서도 인플레이션이 발생할 수 있습니다. 그것은 비용을 증가시키는 인플레이션입니다. 이 경우는 한 국가 경제의 총 공급 곡선이 오른쪽으로 이동할 때 발생합니다. 예를 들어 상품 가격, 임금, 유통 비용 및 부동산 임대료가 상승하면 공급 곡선이 오른쪽으로 이동하여 유틸리티 비용이 상승하고 가격이 상승합니다.

.

.

48~49페이지

.

금리를 결정하는 3가지 요소

.

.

이자율은 세 가지 요소에 의해 결정됩니다. 이 3가지 요인을 종합하면 시중금리뿐 아니라 은행의 예금금리와 대출금리도 하락할 것으로 예상된다.

.

첫째, 금리를 견인하는 가장 중요한 요인은 경제성장률이다. 그러나 한국의 실질잠재성장률은 2%대로 떨어진다. 잠재성장률의 결정요인 중 하나인 노동은 이미 하향세에 접어들었으며 향후 하락폭은 더욱 커질 전망이다. 한국 기업들은 이미 상당한 자본을 축적했기 때문에 투자가 크게 늘어날 가능성은 거의 없다. 잠재적인 성장을 이끄는 또 다른 요인인 총요소 생산성은 하룻밤 사이에 개선되지 않습니다. 경제성장률은 계속 하락하여 2030년에는 1%에 근접할 것입니다. 이러한 배경에서 금리는 장기적으로 더 하락할 가능성이 있습니다.

.

.

둘째, 저축률과 투자율의 차이가 이자율을 결정한다. 거시경제학적 관점에서 저축은 자금의 공급이고 투자는 자금의 수요입니다. 1997년 외환위기 이전에는 국내총투자율이 총저축률보다 높았다. 그래서 자금에 대한 수요가 공급을 초과했고, 이는 금리를 높게 유지했습니다. 그러나 1998년 이후 저축률이 투자율을 넘어섰다. 2022년 전체 저축률은 36.1%로 전체 투자율 31.5%보다 4.6% 높았다. 2022년 상반기에도 이 비율은 여전히 각각 35.0%와 31.5%로 저축률이 여전히 투자율을 상회하고 있다. 이러한 자본잉여가 향후 몇 년간 계속됨에 따라 시장금리는 낮은 수준을 유지할 것으로 예상됩니다.

.

.

셋째, 은행의 채권 매입도 금리 하락 요인이 될 가능성이 높다. 돈이 들어오면 은행은 대출과 증권을 통해 돈을 관리합니다. 예산은 기본적으로 초과자금의 영향을 받습니다. 실제로 비영리단체를 포함한 가계의 잉여금은 2021년 141조원, 2022년 상반기 99조원을 기록했다.

.

반면에 회사는 자금 부족, 즉 자금 요구에 처해 있습니다. 그러나 최근 몇 년 동안 회사의 자본 부족은 경제 규모에 비해 축소되었습니다. 명목 GDP에서 기업 자본 격차가 차지하는 비중은 2009년 1분기 8.6%에서 2021년 4분기 3.5%로 떨어졌다. 2022년 6월 말. 기업은 너무 많은 현금을 보유하고 있기 때문에 시간이 지남에 따라 자금에 대한 수요가 감소할 것입니다.

.

.

은행은 자금운용 대출이 줄면 증권에 더 많이 투자할 수밖에 없다. 또한 은행은 자산을 관리할 때 수익성보다는 안정성을 중시하기 때문에 주식보다 채권에 더 많은 자산을 투자합니다.

.

.

62~65쪽

코스피는 언제 사야 할까요?

.

.

2022년 코스피 지수가 3000을 넘으면 2200까지 떨어질 수 있다는 극단적인 예측을 했다. 주가가 명목 GDP, 일평균 수출액, 주가의 공정성을 판단하기 위해 사용하는 광의의 통화 대비 과대평가됐기 때문이다. 실제로 코스피 지수는 2022년 9월 말 2150까지 떨어져 내 예측보다 낮은 수준으로 떨어졌다. 따라서 주가는 저평가 구간에 진입했다고 해도 무방하다.

.

.

.

115쪽